老後2000万円問題が騒がれていたりして、将来のことを不安に感じたりしていませんか?昨今ではコロナやエネルギー問題など様々な要因により生活必需品などの物の値段が上がってしまったりしていますが、日本の給与は昔と比べてもあまり上昇していません。ですので、将来の生活資金を自分でどうにかしなくてはいけません。

そこで行なうべきものが資産運用です。資産運用と聞いて何をイメージしますか?私も資産運用について思っていたイメージは、「知識が無いと損をしてしまって、元手が無くなる」「お金に余裕がある人がやるもの」だと思っていました。

![]()

20代のお財布事情

20代の男女がどのように資産管理をしているのか見ていきましょう。20代の男性のおよそ90%が貯金をして、投資にはおよそ5%。20代の女性のおよそ90%が貯金をして、投資には1%しかしていないという結果でした。しかも、20代の平均貯金金額は113万円という結果となっており、老後2000万円問題の2000万円にはだいぶ足りません。

貯金に付く金利

現在メガバンクにお金を預金している場合の金利は、およそ0.001%となっています。例えば100万円を1年間預入した場合に貰えるお金は、たったの10円にしかなりません。長期間預入をする定期預金ですら、およそ0.002%の金利で100万円を長期間拘束されてしまっても20円にしかなりません。

資産運用を早く始めるメリット

複利を利かせることができる

複利とは資産運用で増えたお金を元本に足して再投資を行うことです。例えば元本100万円をインデックスファンドに投資をし、1年で3万円増えたとします。その増えた3万円を元本100万円に加えて投資を再度続けていく方法です。この方法ですと最初の頃は、運用収益は少ないですが5年、10年と長い年数行っていくと運用しているお金が雪だるま式にどんどん増えていきます。

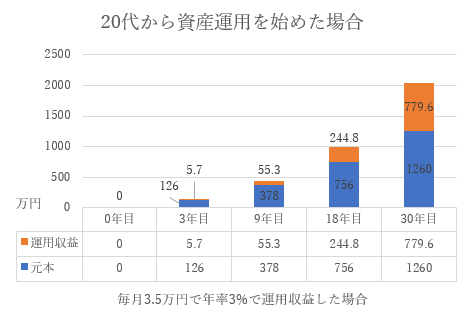

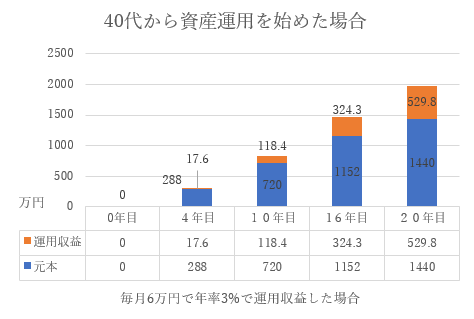

それでは20代で資産運用を始めた場合と40代から資産運用を始めた場合を比べてみましょう。

2つのパターンともに投資信託に年利3%(平均利回り3~10%)で運用をしたとします。20代から資産運用を始めた場合、およそ2000万円を貯めるには毎月3.5万円を積み立て運用していけば30年で貯めることができます。では、40代から始めた場合、毎月6万円を積み立て運用していけば貯めることができます。

20代から資産運用を始めれば長い時間運用ができるので、毎月少額投資でも資産を築いていくことがでます。40代から始めれば若い時よりも大きな金額で資産運用をしなくては目標金額に達することが出来ません。

資産運用を早く始めるデメリット

元本割れしてしまう可能性がある

長期間で資産運用をしていけば増えていく確率はとても高いですが、投資をしている会社が倒産してしまったりして価値がゼロになってしまったり、株式を買った時よりも安くなってしまう可能性もあります。

知識が無いと損をしてしまう可能性がある

自分で運用する株式投資やFXだと下降相場で買ってしまって損をする可能性がある。

20代からでもできる資産運用の種類

20代の早期から資産運用を始めた場合、運用期間が長くとることができるので無理なくコツコツと行っていける投資がオススメです。

投資信託

多数の投資家から資金を集めて、集めた資金をプロの投資家が株式や債券などの投資商品に投資をして運用してもらう仕組みになっている。100円程の少額からでも投資をすることが可能で気軽にはじめることができる。投資のプロに運用を任すので、一度投資をするファンドを決めたら後は何も考えなくても良いのもメリットです。

株式

会社が資金を集めるために発行する証明書のこと。出資した会社が利益を出した場合、配当金としてその一部を出資者に還元してくれる会社もあります。出資した会社の利益が増えて行けば配当金を増配してくれる事もある。株主優待の制度がある会社の株式を一定数以上持っていると保有している会社の製品やギフト券などを株主に送っている会社もあります。株式を安く買って、高い値段で売ることが出来れば、その差分儲けることができます。

債券

国や地方公共団体、会社などが投資家からお金を集めるのを目的に発行しているもの。満期まで所有していれば利子を上乗せして返還される。国や地方公共団体、会社などが発行している有価証券なので株式や投資信託よりも安全性が高いが得られるリターンは少ないです。

REIT

多数の投資家から資金を集めて、集めた資金をプロが不動産に投資して運用する投資信託をREIT(不動産投資信託)と言います。投資用の不動産を所有するとなると1000万円以上なければいけませんが数万円で買え、運用もプロに任せるのがメリットです。

NISAを上手く使って節税

株式や投資信託などに投資をして、得た利益や受け取った配当金には約20%に税金がかかってしまいます。NISA口座を開設し、毎年一定金額の中で買ったものの利益に税金がかからない国の制度となっている。

国の制度のNISAを上手く使い節税しながらコツコツと資産運用をしていき、早期の段階で資産運用を始め老後のことなどに対して不安を無くしていけれるようにしていきましょう。

![]()